“빚을 어떻게 해결해야 할지 모르겠습니다.”

장사가 잘 안 돼 대출을 받았고, 매출은 줄었는데 이자는 그대로입니다. 연체가 시작됐고, 금융기관에서 연락이 옵니다. 이럴 때 가장 먼저 드는 생각은 “어디에 가야 하나요?”입니다. 소상공인을 위한 채무조정 제도는 크게 세 가지입니다. 새출발기금, 신용회복위원회 채무조정, 개인회생입니다. 그런데 이 세 가지는 대상도, 혜택도, 신청 기관도 전부 다릅니다. 연체 기간이 얼마나 됐는지, 채무 규모가 얼마인지, 현재 영업 중인지 폐업했는지에 따라 선택해야 할 제도가 달라집니다. 잘못 선택하면 더 불리한 조건이 적용되거나, 평생 1회뿐인 신청 기회를 날릴 수도 있습니다. 내 상황에 맞는 채무조정 경로를 데이터로 완전 정리합니다.

📌 핵심 요약 — 5포인트

✅ 새출발기금: 소상공인 전용 / 원금 최대 90% 감면 / 상환기간 최대 20년 / 2020.4~2025.6 사업자 / 평생 1회

✅ 신복위 채무조정: 연체 기간별 신속채무조정(30일 이하)·프리워크아웃(31~89일)·개인워크아웃(90일 이상) 3종

✅ 개인회생·파산: 채무가 너무 많거나 새출발기금·신복위로 해결 안 될 때 / 법원 관할 / 무료 법률지원 가능

✅ 선택 원칙: 소상공인이라면 새출발기금 먼저 / 연체 짧을수록 더 유리한 조건 / 빠를수록 유리

✅ 공통 주의사항: 신청은 모두 본인 직접 / 수수료 요구하면 불법 브로커 / 신복위·캠코·법원은 무료

새출발기금 최대 감면율

최대 90%

저소득 부실차주 / 재기교육 이수 시

새출발기금 상환기간

최대 20년

거치기간 최대 3년 포함

신청 기회

평생 1회

취소 후 90일간 재신청 불가

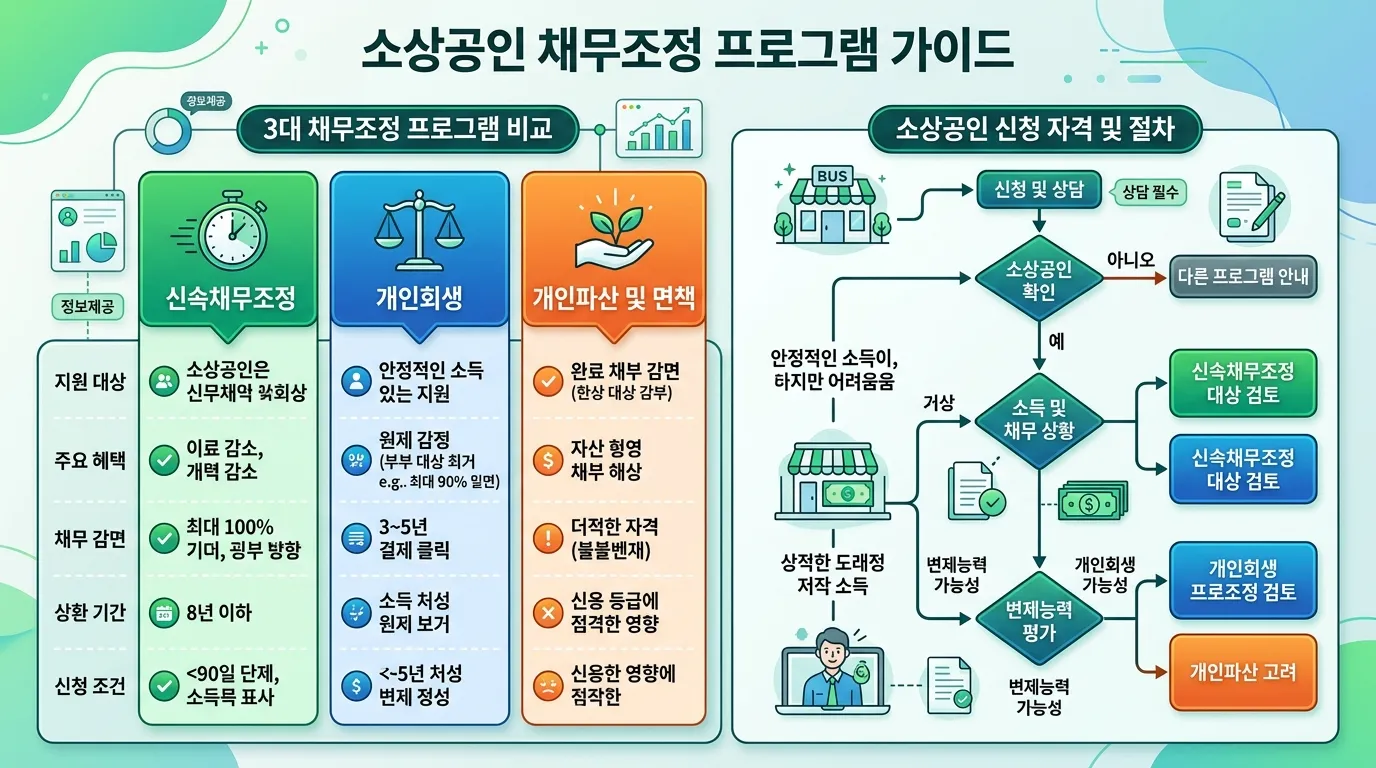

① 3대 채무조정 제도 한눈에 비교 — 뭐가 다른가

📊 3대 채무조정 제도 핵심 비교

| 구분 | 새출발기금 | 신용회복위원회 | 개인회생·파산 |

|---|---|---|---|

| 대상 | 소상공인·자영업자 전용 | 일반 개인 (소상공인 포함) | 채무 과다 개인 전체 |

| 운영 기관 | 캠코·신용회복위원회 | 신용회복위원회 | 법원 |

| 원금 감면 | 최대 80~90% | 감면 없음 (이자·연체이자 조정) | 법원 결정에 따라 면책 |

| 상환기간 | 최대 20년 | 최대 10년 | 3~5년 변제 |

| 신청 횟수 | 평생 1회 | 조건부 재신청 가능 | 조건부 재신청 가능 |

| 비용 | 무료 | 무료 | 법원 인지대·송달료 (법률지원 무료) |

출처: 캠코 새출발기금(새출발기금.kr), 신용회복위원회(ccrs.or.kr), 대한법률구조공단(132)

② 새출발기금 — 원금 최대 90% 감면, 소상공인 전용

새출발기금은 2020년 4월부터 2025년 6월 사이에 사업을 운영한 개인사업자 또는 법인 소상공인을 대상으로 하는 채무조정 프로그램입니다. 부실차주(3개월 이상 연체) 또는 부실우려차주가 신청할 수 있으며, 원금 최대 80~90% 감면과 상환기간 최대 20년 연장 혜택을 받을 수 있습니다.

🟢 새출발기금 핵심 내용

대상 조건

사업 기간: 2020년 4월 ~ 2025년 6월 중 사업 운영 이력 (휴업·폐업 포함)

차주 구분: 부실차주(3개월 이상 연체) 또는 부실우려차주

대출 한도: 최대 15억 원 (담보 10억 원 + 무담보 5억 원)

감면율 기준

일반 부실차주: 원금 최대 60~80% 감면 + 상환기간 최대 20년

저소득 부실차주: 총 채무 1억 원 이하 시 원금 최대 90% 감면, 거치 3년 + 상환 20년

재기교육 이수 시: 추가 10%p 감면 (예: 70% → 80%)

제외 대출

부동산 임대업·주택 구입 목적 가계대출 / 전세보증대출 / 할인어음·무역금융 / 6개월 이내 신규 대출 / 새출발기금 미협약 금융기관 대출

신청

온라인: 새출발기금.kr (공인인증서 또는 간편인증)

방문: 캠코·서민금융통합지원센터 (사전 예약 필수)

콜센터: 1660-1378

⚠️ 새출발기금 핵심 주의사항 — 평생 1회

신청은 평생 1회만 가능하므로 조건 확인 후 신청해야 합니다. 신청을 취소할 경우 취소일로부터 90일간 재신청이 불가합니다.

부실차주로 채무조정이 확정되면 기존 연체정보는 해제되지만, 새출발기금 채무조정이라는 공공정보가 새로 등록됩니다. 단, 1년간 성실상환 시 채무조정 공공정보는 해제됩니다.

③ 신용회복위원회 채무조정 — 연체 기간별 3종 선택

신용회복위원회(신복위) 채무조정은 소상공인뿐 아니라 일반 개인에게도 열려 있는 제도입니다. 연체 기간에 따라 세 가지로 나뉩니다.

📊 신복위 채무조정 3종 비교

| 종류 | 대상 연체 | 주요 혜택 |

|---|---|---|

| 신속채무조정 | 30일 이하 | 연체이자 전액 감면 / 금리 인하 / 상환기간 연장 / 신청 다음날 추심 중단 |

| 프리워크아웃 | 31~89일 | 연체이자 감면 / 금리 조정 / 최장 10년 분할상환 / 이자율 상한 적용 |

| 개인워크아웃 | 90일 이상 | 이자·연체이자 전액 감면 / 원금 일부 감면 가능 / 최장 10년 상환 / 변제계획 75% 이행 시 잔존채무 면책 |

출처: 신용회복위원회(ccrs.or.kr), 신복위 콜센터 1600-5500

💡 연체 기간이 짧을수록 유리하다 — 빠른 신청이 핵심

연체 기간이 짧을수록 더 유리한 조건으로 채무조정이 가능합니다. 30일 이하 연체라면 신속채무조정으로 이자 부담만 줄여도 충분히 회복할 수 있지만, 방치해서 90일이 넘어가면 개인워크아웃으로 넘어가고 신용정보 등록까지 발생합니다. 이자 연체가 시작됐다면 즉시 신복위(1600-5500)에 전화해 상담받는 것이 가장 중요합니다.

💡 신복위 채무조정과 새출발기금의 차이

신복위 채무조정은 원금 감면이 거의 없고 이자·연체이자 조정이 핵심입니다. 소상공인이라면 원금 감면폭이 훨씬 큰 새출발기금을 먼저 검토하는 것이 유리합니다. 다만 새출발기금 대상이 아니거나 이미 신청 기회를 썼다면 신복위 채무조정이 현실적인 선택지가 됩니다.

④ 개인회생·파산 — 채무가 너무 많을 때 마지막 선택지

새출발기금과 신복위 채무조정으로도 해결이 어려울 만큼 채무가 많거나, 두 제도의 대상이 아닌 경우에는 법원을 통한 개인회생 또는 파산을 검토해야 합니다.

⚖️ 개인회생 vs 개인파산 비교

| 구분 | 개인회생 | 개인파산 |

|---|---|---|

| 적합한 경우 | 일정 소득이 있지만 채무가 많을 때 | 소득도 없고 재산도 없을 때 |

| 기간 | 3~5년 변제 후 잔채무 면책 | 절차 완료 후 즉시 면책 |

| 법률 지원 | 대한법률구조공단(132) 무료 지원 | 대한법률구조공단(132) 무료 지원 |

💡 법원 신청 전 대한법률구조공단 무료 상담 먼저

개인회생·파산은 법원에 직접 신청하는 절차입니다. 법원 인지대와 송달료가 발생하지만, 소득 수준에 따라 대한법률구조공단(132)에서 무료 법률 지원을 받을 수 있습니다. 신청 전 반드시 전문가 상담을 먼저 받아보세요.

⑤ 내 상황별 선택 경로 — 이 기준으로 고르면 된다

✅ 케이스 ① 소상공인·3개월 이상 연체·대출 15억 이하

→ 새출발기금 먼저 / 새출발기금.kr 또는 캠코(1660-1378) / 원금 최대 90% 감면 혜택 검토

✅ 케이스 ② 연체 시작 30일 이하 (소상공인 포함)

→ 신복위 신속채무조정 / 신용회복위원회(1600-5500) / 지금 당장 전화해야 유리한 조건 가능

✅ 케이스 ③ 연체 31~89일

→ 신복위 프리워크아웃 / 90일 넘어가면 더 불리해지므로 즉시 신청

✅ 케이스 ④ 새출발기금 대상 기간(2020.4~2025.6) 외 소상공인

→ 신복위 채무조정 (연체 기간에 따라 프리워크아웃·개인워크아웃 선택)

✅ 케이스 ⑤ 채무가 너무 많아 채무조정으로 해결 불가

→ 개인회생(소득 있음) 또는 개인파산(소득·재산 없음) / 대한법률구조공단(132) 무료 법률 지원 신청

✅ 케이스 ⑥ 어디서 시작해야 할지 모르겠다

→ 서민금융진흥원(1397) 또는 신복위(1600-5500) 전화 상담 먼저 / 상황에 맞는 제도를 안내해줌 / 모두 무료

⑥ 반드시 알아야 할 주의사항 — 브로커와 1회 원칙

🔴 반드시 주의해야 할 것들

⚠️ 수수료 요구 = 불법 브로커

신용회복위원회, 서민금융진흥원, 대한법률구조공단은 모두 무료입니다. 수수료를 요구하는 곳은 불법 브로커일 가능성이 높습니다. 새출발기금, 신복위 채무조정, 개인회생 신청을 도와준다며 수수료를 요구하는 업체는 모두 불법입니다. 공식 기관에 직접 신청하세요.

⚠️ 새출발기금은 평생 1회 — 신중하게 신청해야

새출발기금은 고의·반복 신청을 막기 위해 평생 1회만 신청할 수 있습니다. 약정 체결 이전에는 신청일 익월 15일까지 취소가 가능하지만, 취소 후 90일간 재신청이 불가합니다. 약정을 체결한 이후에는 조건 변경·취소에 상당한 제약이 있으므로, 조정안을 충분히 검토하고 수락 여부를 결정해야 합니다.

⚠️ 대리 신청 불가 — 본인이 직접 신청해야

대리 신청이 불가능합니다. 본인이 직접 신청해야 합니다. 가족이 고령이거나 거동이 불편한 경우 동행 상담이 가능합니다. 신복위·캠코 방문 전 콜센터에 먼저 예약하고 상황을 설명하세요.

⚠️ 채무조정 완료 후 신용 회복까지 시간이 걸린다

채무조정 완료 후 보통 1~3년이 소요됩니다. 성실한 납부 이력이 쌓일수록 회복이 빨라집니다. 채무조정 완료 후 공공정보는 약 1~5년 내 삭제됩니다. 성실 납부가 신용 회복의 가장 빠른 방법입니다.

📋 채무조정 신청 전 체크리스트

☐ 2020년 4월~2025년 6월 사이 사업 운영 이력이 있는가? → 있으면 새출발기금 우선 검토

☐ 연체 기간이 얼마나 됐는가? → 30일 이하·31~89일·90일 이상으로 신복위 3종 중 선택

☐ 총 채무 규모가 얼마인가? → 새출발기금 최대 15억 / 채무 과다 시 개인회생 검토

☐ 이전에 새출발기금이나 동일 제도를 신청한 적 있는가? → 있으면 신복위 또는 법원 절차로

☐ 수수료를 요구하는 업체가 있는가? → 즉시 거절, 공식 기관에 직접 신청

모르겠으면 서민금융진흥원 1397 또는 신복위 1600-5500에 먼저 전화하세요. 무료입니다.

마무리

소상공인 채무 문제는 방치할수록 눈덩이처럼 불어납니다. 연체 기간이 짧을수록, 빨리 신청할수록 더 유리한 조건이 적용됩니다. 소상공인이라면 새출발기금을 먼저 검토하세요. 새출발기금 대상이 아니라면 신복위 채무조정을, 채무 규모가 너무 크다면 개인회생·파산을 검토하면 됩니다. 어디서 시작해야 할지 모르겠다면 서민금융진흥원(1397) 또는 신복위(1600-5500)에 전화하면 무료로 안내받을 수 있습니다. 이번 시리즈 3편을 통해 2026년 소상공인·자영업자가 활용할 수 있는 핵심 지원 제도를 모두 정리했습니다. 1편 경영안정 바우처(영업 중), 2편 체납액 소멸(폐업 후 세금), 3편 채무조정(대출 부담). 본인 상황에 맞는 제도를 골라 신청하세요.

📚 소상공인 2026 지원 제도 시리즈

[1편] 소상공인 경영안정 바우처 25만원 완전 분석 — 대상·신청 방법

[2편] 폐업 자영업자 체납액 소멸 제도 완전 분석 — 5천만 원 이하 조건

[3편] 소상공인 채무조정 완전 가이드 — 새출발기금·신복위·개인회생 선택 기준 ← 현재 글 (완결)

이 글은 2026년 6월 기준 캠코 새출발기금·신용회복위원회·대한법률구조공단 공식 자료를 바탕으로 작성된 정보성 콘텐츠입니다. 개인별 채무 구조와 상황에 따라 적용 내용이 다를 수 있으니 반드시 공식 기관에서 개별 상담을 받으시기 바랍니다.

📎 출처·참고자료 및 주요 연락처

· 새출발기금 공식 홈페이지 — 새출발기금.kr / 콜센터 1660-1378

· 신용회복위원회 — ccrs.or.kr / 콜센터 1600-5500

· 서민금융진흥원 — 콜센터 1397

· 대한법률구조공단 — 콜센터 132 (개인회생·파산 무료 법률 지원)

· 캠코 한국자산관리공사 — 공식 새출발기금 운영기관

· 행머니·kyiyaggi·nabokji 등 — 2026년 채무조정 실사용 정보 참고