부동산 갈아타기를 잘못하면 시세차익의 절반 이상을 세금으로 냅니다. 2026년 5월 10일은 한국 부동산 세제의 중요한 변곡점입니다. 이 날부터 조정대상지역 다주택자 양도세 중과(6~45%+20~30%p)가 재적용되었습니다. 중과 유예 기간 동안 팔지 못한 다주택자는 이제 실효세율 최대 82.5%에 달하는 세금을 각오해야 합니다. 반면, 일시적 2주택 비과세 조건을 충족한 실수요 갈아타기는 4억 원 차익을 올리고도 세금을 한 푼도 안 낼 수 있습니다. 이 문서는 6편 시리즈의 3편으로, 갈아타기의 핵심인 일시적 2주택 1-2-3 법칙, 비과세·장기보유특별공제 활용법, 상급지 이동 순서와 타이밍, 세금 시뮬레이션을 2026년 공식 세법 기준으로 분석합니다.

📋 목차

① 2026년 5월 10일 — 다주택 양도세 중과 재적용의 의미

② 일시적 2주택 1-2-3 법칙 — 비과세 받는 갈아타기

📌 핵심 요약 — 5포인트

✅ 중과 재적용: 2026년 5월 10일부터 다주택자 조정지역 내 양도세 중과 재적용 — 최대 실효세율 82.5%

✅ 1-2-3 법칙: 종전 주택 취득 후 1년 경과 → 신규 취득 → 3년 이내 종전 주택 양도 시 비과세

✅ 비과세 한도: 1세대 1주택 + 2년 거주(조정지역) + 양도가액 12억 원 이하 → 양도세 0원

✅ 장특공제 최대: 10년 보유·거주 시 80% 공제 — 12억 초과 고가 주택도 세금 대폭 절감 가능

✅ 순서가 핵심: 팔고 나서 사는 것이 원칙 — 선매수 후매도는 취득세 중과(8\~12%) + 종전 주택 비과세 위험

다주택 중과 재적용일

2026.05.10\~

조정지역 내 다주택자 양도세 중과

1주택 비과세 한도

12억 원

2년 거주(조정지역) + 비과세 100%

장특공제 최대 한도

80%

10년 보유 + 10년 거주 (한도 없음)

2026년 5월 10일 — 다주택 양도세 중과 재적용의 의미

⏰ 2026년 5월 9일이 중과 한시 유예의 마지막 날

2년 이상 보유한 주택은 2026년 5월 9일까지 양도하면 한시적으로 중과세를 적용하지 않았습니다.

2026년 5월 10일부터는 조정대상지역 내 다주택자에 대한 양도세 중과(6\~45%에 +20\~30%p 추가)가 다시 적용됩니다.

→ 2주택자 조정지역 매도 시: 기본세율 6\~45% + 20%p 가산

→ 3주택 이상 조정지역 매도 시: 기본세율 6\~45% + 30%p 가산 → 실효세율 최대 82.5%

📊 5월 9일 이전 vs 5월 10일 이후 — 세금 차이

| 상황 | 5월 9일 이전 양도 | 5월 10일 이후 양도 |

|---|---|---|

| 조정지역 2주택자 (차익 5억) | 기본세율 적용 (약 1.3억) | 중과 적용 (약 2.3억+) |

| 조정지역 3주택자 (차익 5억) | 기본세율 적용 (약 1.3억) | 최고 중과 적용 (약 2.75억+) |

| 일시적 2주택 (비과세 요건 충족) | 비과세 | 비과세 (중과세 면제 유지) |

※ 추정치. 장특공제·기본공제 적용 전 기준. 정확한 세액은 세무사 상담 필요. 출처: 부동산114 세제 전망, 한국경제 2025.10.22

💡 일시적 2주택자는 중과 면제 유지

일시적 2주택 조건을 충족해 매도하는 경우에는 조정대상지역이고 양도일이 2026년 5월 9일(중과세율 최종 유예일) 후라고 하더라도 비과세 혜택을 받을 수 있습니다. 갈아타기 실수요자라면 일시적 2주택 조건을 철저히 지키는 것이 핵심입니다.

출처: 한국경제 2025.10.22, 부동산114 세제 전망 2025.12.22

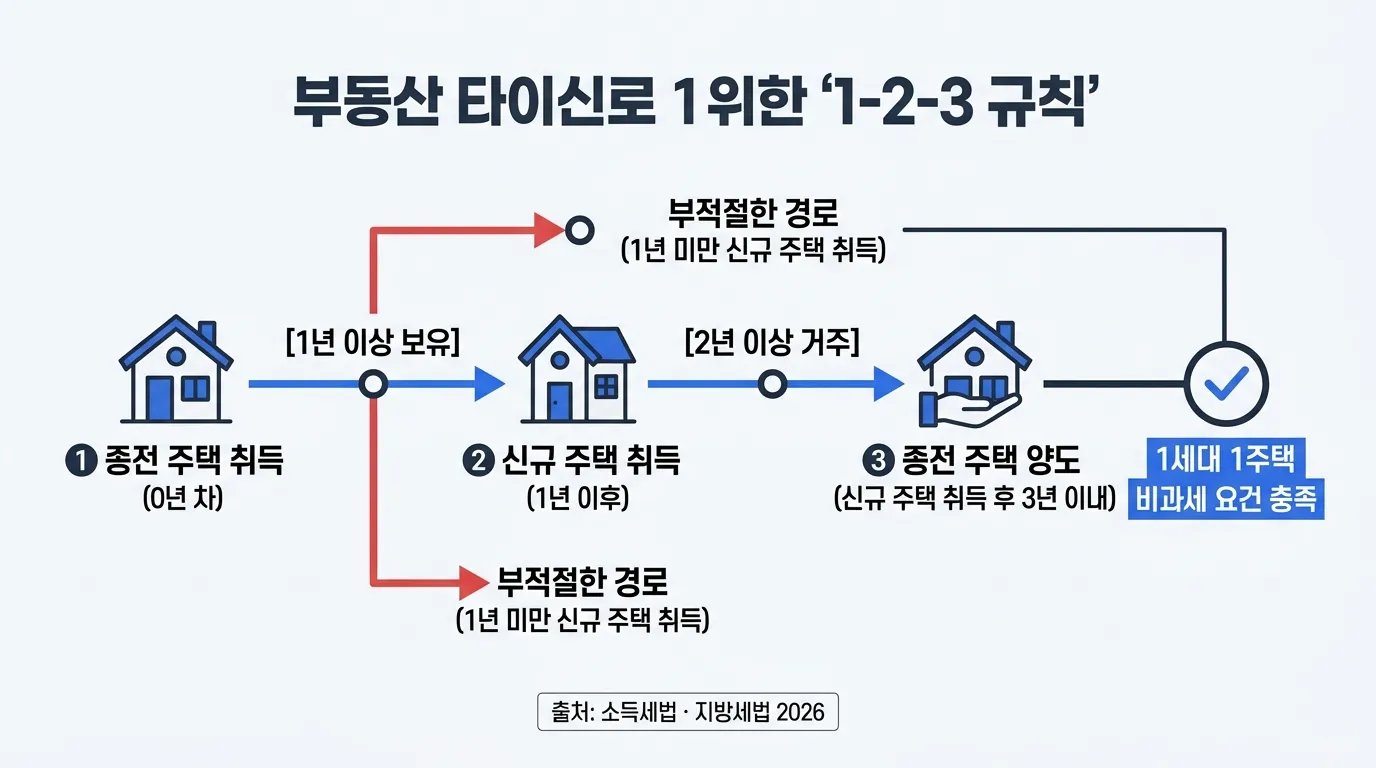

일시적 2주택 1-2-3 법칙 — 비과세 받는 갈아타기

일시적 1가구 2주택 비과세를 위해서는 다음 세 가지 숫자를 반드시 기억해야 합니다. 하나라도 어긋나면 거액의 양도세가 부과될 수 있습니다.

1

1년 이상 보유 후 신규 취득

종전 주택 취득일로부터 최소 1년이 지난 후 새 주택을 취득해야 함. 1년 이내 취득 시 혜택 불가.

2

2년 이상 거주 (조정지역)

조정대상지역 주택은 2년 거주 요건 필수. 비조정지역은 보유 2년으로 대체 가능.

3

3년 이내 종전 주택 양도

신규 주택 잔금 지급일로부터 3년 이내 종전 주택 매도해야 비과세 적용.

💡 실전 사례 — 4억 차익 세금 0원

2021년 1월: A주택(서울 아파트) 5억 원 취득 (조정지역) — 이때부터 2년 거주 시작

2024년 5월: A주택 취득 1년 이상 경과 → B주택 신규 취득

2026년 2월: A주택을 9억 원에 양도 (B주택 취득 후 3년 이내 + A주택 2년 거주 충족)

→ 4억 원 차익, 비과세 요건 충족 → 양도세 0원 🎉

⚠️ 취득세 중과 주의 — 선매수 후매도의 함정

신규 주택을 먼저 사고 종전 주택을 나중에 파는 경우, 신규 주택 취득 시점에 이미 2주택자이므로 취득세가 8\~12%로 중과됩니다. 단, 이사·학업·취업 등 일시적 2주택으로 인정받으면 신규 취득 시 1세대 1주택 일반세율(1\~3%)이 적용됩니다. 유예 기간 내(3년) 종전 주택을 처분하지 않으면 중과세와의 차액이 추징됩니다.

비과세 12억·장기보유특별공제 80% — 절세의 핵심

📊 1세대 1주택 비과세 및 장기보유특별공제 구조

| 조건 | 적용 내용 |

|---|---|

| 비과세 기본 조건 | 1세대 1주택 + 2년 거주(조정지역)/보유(비조정) + 양도가액 12억 원 이하 → 양도세 0원 |

| 양도가액 12억 초과 시 | 12억 초과 부분에만 과세 (12억 이하는 비과세 유지) |

| 장기보유특별공제 | 보유 3년 이상 시 적용 / 1주택자는 보유 4%+거주 4% (연) 각각 최대 40% = 합산 최대 80% |

| 장특공제 최대 80% | 10년 보유 × 4% + 10년 거주 × 4% = 80% 공제 (한도 없음) |

💡 장특공제 80% — 고가 주택도 세금을 대폭 줄인다

양도가액 20억 원 (취득가 5억, 차익 15억), 10년 보유·거주 가정:

· 12억 이하 부분: 비과세

· 12억 초과 8억 원에 대해 장특공제 80% 적용 → 과세 차익 약 1.6억 원

→ 15억 차익인데 세금 대상은 1.6억 → 세금 대폭 절감

💡 10년 보유·거주가 장특공제의 핵심 — 갈아타기 전 반드시 계산

갈아타기를 결정하기 전, 현재 보유 주택의 보유·거주 연수를 계산하세요. 10년이 아직 안 됐다면, 장특공제가 80%에 미치지 못해 세금이 크게 늘어납니다. 특히 12억 원을 넘는 주택이라면, 10년 달성 시점까지 보유 후 매도하는 것이 수익률에 결정적 차이를 만들 수 있습니다.

출처: 부동산114 세제 전망(2025.12.22), 소득세법 제95조

세금 시뮬레이션 — 같은 차익, 다른 세금

같은 5억 원 차익이라도 상황에 따라 세금이 0원에서 2억 7천만 원 이상까지 달라집니다.

📊 케이스별 양도세 시뮬레이션 (양도차익 5억 원 공통 가정)

| 케이스 | 조건 | 양도세 추정 |

|---|---|---|

| A — 비과세 완전 충족 | 1주택 + 2년 거주 + 양도가 12억 이하 (차익 5억, 양도가 8억) | 0원 🎉 |

| B — 일시적2주택 비과세 | 1-2-3 법칙 충족 + 2년 거주 + 양도가 12억 이하 | 0원 🎉 |

| C — 1주택 장특공제 적용 | 1주택 + 10년 보유·거주 + 양도가 17억 (12억 초과 5억에 과세) | 약 1,000만 원대 |

| D — 1주택 단기 보유 | 1주택 + 1년\~2년 미만 보유 + 차익 5억 | 약 8,000만\~1억 원 |

| E — 다주택 중과 (5.10 이후) | 조정지역 2주택 + 2026.5.10 이후 양도 + 차익 5억 | 약 2억 3천만 원+ |

| F — 3주택 최고 중과 | 조정지역 3주택 + 2026.5.10 이후 양도 + 차익 5억 | 약 2억 7천만 원+ |

※ 추정치. 기본공제 250만 원, 지방소득세 포함 기준. 개인별 상황에 따라 크게 달라지므로 반드시 세무사 상담 필요. 출처: 소득세법, 지방세법, ansim-economy.com(2026.04.21)

상급지 이동 타이밍 전략 — 언제 팔고 언제 사나

✅ 원칙 ① — 먼저 파는 것이 정석 (선매도 후매수)

종전 주택을 먼저 매도하면 1주택 상태에서 신규 취득 → 취득세 일반세율(1\~3%) 적용 → 비용 최소화

단점: 종전 주택 매도 후 잔금 수령과 신규 잔금 지급 사이 갭 발생 → 전세나 임시 거처 필요

💡 원칙 ② — 1-2-3 법칙 활용 (선매수 후매도 허용)

일시적 2주택 비과세 조건: 종전 주택 취득 1년 후 신규 취득 → 3년 내 종전 매도

단, 신규 취득 시 일시적 2주택 취득세 경감 적용 후 3년 내 미처분 시 추징 주의

⚠️ 원칙 ③ — 10년 장특공제를 채웠는가 먼저 확인

보유 8년이라면 2년 더 버티면 장특공제 64%→80%로 상승 → 세금 수천만 원 차이 가능

갈아타기 결정 전, 현 주택의 보유·거주 연수를 정확히 계산하고 세무사와 최적 타이밍 협의

💡 원칙 ④ — 시장 타이밍보다 세금 타이밍이 먼저

상급지가 지금 오른다고 서두르면 세금 폭탄을 맞습니다. 세금 조건을 먼저 충족한 뒤 매매 타이밍을 잡는 것이 순서입니다. 절세로 아끼는 1억 원이 시장 타이밍으로 버는 1억 원보다 확실합니다.

💡 상급지 이동 최적 타이밍 체크리스트

① 현 주택 보유·거주 기간 확인 → 10년 충족 여부

② 종전 주택 취득일 → 1년 경과 여부 (신규 취득 가능 시점)

③ 조정지역 여부 → 2년 거주 요건 해당 여부

④ 양도가액 → 12억 이하인지 (비과세 한도)

⑤ 신규 주택 취득 후 3년 내 처분 가능 여부 판단

출처: on-estate.com 일시적2주택 비과세(2026.01.30), 부동산114 세제 전망(2025.12.22)

갈아타기 실패 원인 TOP 5 — 흔한 실수

| 순위 | 실수 유형 | 결과 및 대처법 |

|---|---|---|

| 1위 | 1년 미만에 신규 취득 | 종전 주택 취득 1년 미만에 새 집 사면 일시적 2주택 비과세 불가. 양도세 수천만\~수억 원 부과. |

| 2위 | 3년 이내 처분 실패 | 신규 취득 후 3년이 넘어 종전 주택 매도 → 비과세 소멸 + 중과 적용. 매물이 안 팔려도 반드시 3년 내 처분 계획 필요. |

| 3위 | 거주 요건 미충족 | 조정지역 주택인데 전세 주고 거주 안 함 → 2년 거주 요건 미충족 → 비과세 불가. 취득 시점부터 거주 여부 체크. |

| 4위 | 장특공제 계산 오류 | 보유·거주 연수를 잘못 계산해 장특공제율 과다 계산. 세금이 예상보다 수천만 원 이상 추가 발생. 취득일 기준 정확 계산 필수. |

| 5위 | 세무사 상담 없이 진행 | 인터넷 정보만 믿고 진행 → 조정지역 지정·해제 시점, 계약일·잔금일 기준 혼동으로 비과세 탈락. 반드시 세무사 검토 후 실행. |

정확한 세금 계산: 국세청 홈택스(hometax.go.kr) 양도소득세 계산기 · 세무사 상담 ☎국세청 126

마무리

갈아타기는 부동산 자산을 늘리는 핵심 전략이지만, 세금을 잘못 계산하면 수억 원의 손실이 발생합니다. 2026년의 핵심 변수는 5월 10일 다주택 양도세 중과 재적용입니다. 일시적 2주택 비과세 요건을 철저히 갖춘 실수요 갈아타기는 여전히 최강의 절세 전략입니다. 상급지 이동을 결정하기 전에 반드시 세 가지를 먼저 확인하세요. 현재 보유·거주 기간, 조정지역 여부, 일시적 2주택 조건 충족 가능성. 이 세 가지를 계산한 뒤 세무사와 최적 타이밍을 잡는 것이 갈아타기 성공의 첫 번째 조건입니다.

📚 대한민국 부동산 구조 — 6부작 시리즈

[1편] 서울 아파트는 왜 계속 오르는가 — 공급·수요·정책 구조 완전 분석

[2편] 대한민국 부동산 양극화 구조 — 서울 쏠림이 멈추지 않는 메커니즘

[3편] 갈아타기 골든타임 분석 — 상급지 이동 전략과 세금·규제 시뮬레이션 ← 현재 글

[4편] 전세 vs 월세 — 2026 금리·전셋값 환경에서 무엇이 유리한가

이 글은 2026년 5월 기준 소득세법·지방세법·부동산114·한국경제 공식 자료를 바탕으로 작성된 정보성 콘텐츠입니다. 세금 계산은 개인 상황에 따라 크게 달라지므로, 실제 갈아타기 진행 전 반드시 세무사 또는 공인회계사와 상담하시기 바랍니다. 국세청 세무상담: ☎126

📎 출처·참고자료

· 부동산114 — 2026년 부동산 세제 전망과 절세 전략 (2025.12.22) / r114.com

· 한국경제 — 조정대상지역이 되면 달라지는 부동산 세금 (2025.10.22) / hankyung.com

· on-estate.com — 2026 일시적 1가구 2주택 비과세: 양도세 0원 만드는 법 (2026.01.30)

· ansim-economy.com — 집 한 채 더? 세금 폭탄을 자산의 기회로 바꾸는 다주택 필살기 (2026.04.21)

· zippoom.com — 양도세 비과세 조건 1가구 1주택 2년 보유 거주요건 (2026.04.13)

· PwC 삼일 — 다주택소유자라면 알고 있어야 할 세금 / pwc.com/kr